本報告完成時間 ⠼ 2024年2月21日

重要提示:本報告觀點和信息僅供符合證監會適當性管理規定的期貨交易者參考。因本平台暫時無法設置訪問限製,若您並非符合規定的交易者,為控製交易風險,請勿點擊查看或使用本報告任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

市場焦點:

策略上:22年1季度行情單邊複刻條件尚不充分,短期以4-5反套看待。22年1季度行情可概括為2018-2021年增產周期“探底”結束後的反轉,實施的前提條件在於情緒改善帶動了產業鏈各主體從低庫存狀態逐步建庫,從而加速購銷周轉效率,實現現貨的良性循環。但24年年底及25年年初,中國主力花生油廠到貨量實質上已有改善,當前花生、花生油庫存水平並不低,而榨利仍有明顯約束。05合約在遠期雖有敘事空間,但左側入局的交易風險較高,短期內仍建議以4-5反套對衝。

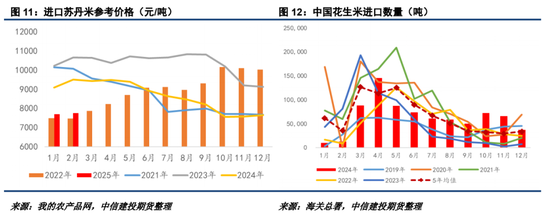

25年周期位置與22年並不相同,但新增“進口米”到港題材。21/22年度花生出現減產,而24/25年度仍處於增產周期,供需格局不同。22年3月盤麵走強後伴隨的是花生從負基差迅速向上收斂,且油廠壓榨利潤改善十分明顯,價格抬升帶動了庫存的周轉和市場交投氛圍的好轉。但25年市場現貨基差仍在0區間附近徘徊,並未嚴重走弱,如果盤麵快速上行而現貨沒有“補漲”,基差反而有可能下行。目前來看25年主要新增利多邏輯是“進口米”到港的推遲和減少,但該題材在2月底“搶跑”交易的風險過高,預計將在3月底前後開始驗證。

“物物而不物於物,念念而不念於念”。研究的意義在於提高頭寸準確率,然而誰也無法保證次次準確,我們能做的是少虧多賺,提升盈虧比。

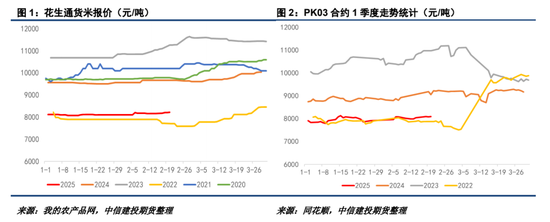

25年與22年現貨及03合約走勢比較

年後以來花生現貨市場有一定反彈情緒,南方銷區購銷有所好轉,帶動部分產區詢價好轉。然而,也有部分產區元宵節後上貨數量增加,東北部分地區的貨源貯藏問題也有潛在風險。目前25年現貨及期貨走勢稍強於2022年,市場仍期待3月開始花生現貨漲價的季節性規律,對複刻2022年行情抱有期待。

25年與22年花生周期位置比較

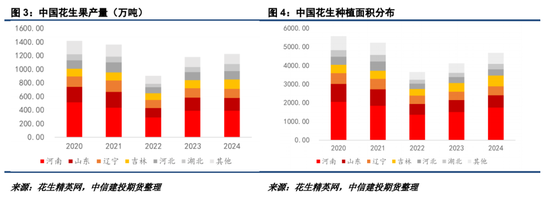

然而,25年與22年所處的花生產銷周期位置並不一致。據花生精英網數據,2020年中國花生種植麵積達到5577.3萬畝,花生果產量達到1414.85萬噸,隨後在2021年觸頂回落。種植麵積同比下降6.5%至5215萬畝,花生果產量也同比下降3.9%至1360萬噸。在2022年,中國花生繼續減產,導致價格有所好轉,引發2023-2024年期間中國花生種植麵積及產量重新擴張,價格再度回落並臨近2022年一季度低點。雖然二者價格相對接近,且在一季度現貨都有季節性上漲規律,但價格彈性不可同日而語。想要實現上漲,本質上還是要把產區的庫存“出清”。本年度“油商分離”趨勢持續,油料米供應占比增多,庫存“出清”的焦點料集中在油料市場

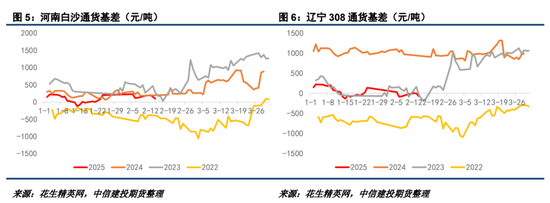

25年與22年期現回歸前瞻

從年後走勢來看,目前盤麵情緒有所修複,但現貨價格維持平穩,下遊建庫意願比較有限,缺乏上漲動能。從基差表現來看,目前河南白沙、遼寧308基差仍在0值附近徘徊,而2022年基差在負區間長期運行,3月份盤麵拉升後基差向上快速收斂,從期現回歸角度來看符合期貨價格上漲從而向現貨收斂的特征。如果25年盤麵繼續向上,而現貨紋絲不動,從期現回歸的角度來看也有較大風險。

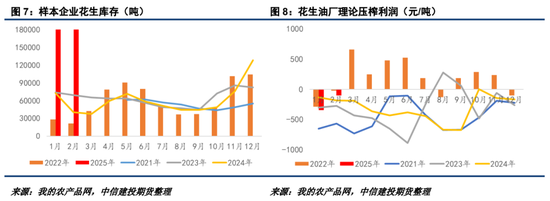

25年與22年油廠采購節奏比較

所以25年現貨價格是繼續維持平穩還是有上漲契機呢?我們已經假定由於油料米供應占比增多,目前供應壓力集中在油料米市場,所以現貨要想上漲,油料米需求支撐不能太差。2022年2月,樣本企業花生庫存處於較低水平,隨後油廠開始建立庫存,帶動了市場購銷的好轉,而且油廠榨利還得到了明顯改善。相對應的是,25年樣本企業的花生庫存已經很高,且榨利弱於2022年,接下來除非花生、花生油周轉效率明顯提升,且下遊油粕需求走強,帶動榨利修複,否則我們不認為主力油廠在春季還有很強的建庫意願。

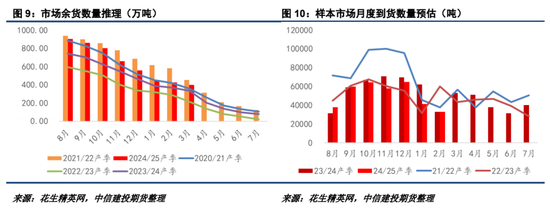

25年與22年農戶餘貨懸念比較

但25年供需格局也並非全盤弱於22年。24年四季度及25年春節前,由於油料米絕對價格水平確實偏低,油廠到貨數量確實有所改善,這導致當前市場餘貨壓力可能沒有21/22年度那麽突出,且隨著冷庫的修建,目前基層市場囤貨和貯藏水平也有所增強,我們預計農戶惜售挺價的意願仍然存在。當然,從市場到貨水平表現來看,24/25年度商品米市場表現偏差,本年度基層市場餘貨壓力也可能出現“油商分離”,商品米周轉效率可能下降,但價格則相對堅挺。

05交割品成本是否應該參考進口米?

本年度交易題材也有所改變,市場關注的進口米到港延後及采購數量下降料逐步得到兌現,導致市場對於05合約交割品數量及成本存在一定憂慮。但我們需要指出現在的時間節點是2月下旬,離05合約交割品貨源組織和製作尚有較長時間窗口,左側交易進口米題材的風險比較高。另外,05交割品成本是否應該直接參考進口米呢?在進口米沒有到港的前提下,市場尚不清楚進口米本年度的水分、黃曲黴素等指標表現。現在新季蘇丹進口米成本大致在8400元/噸左右,塞內加爾米暫不明確,我們建議可以先觀察03合約的實際交割情況,再判斷05的單邊走勢,近期以月間4-5反套為主。

研究員:石麗紅

期貨交易谘詢從業信息:Z0014570

電話:023-81157334

助理研究員:塗標

期貨從業信息:F03128525